作者 | 骆驼

编辑 | 汤包子

世上若无化妆大师,美女该多失落;股市若无市值管理,A股该多寂寞。

最近,风云君(ID:mvlegend)习得一专有名词,叫“困庄”,顾名思义,就是庄家玩脱了手,身陷其中,进退两难,涨也涨不上去跌也舍不得,账面收益已经很高,但就是不能落袋。

困庄股的主要特点之一就是高位横盘,或者勉为其难的强拉硬拽,极度控盘成交量小,换手率低。(可以参考一下鸿特精密:重磅 | 谁在“坐庄”鸿特精密?世纪游轮百亿“拆迁太子爷”的铁血兵团)

著名的绩优白马股贵州茅台,自2016年初以来,股价从200元涨到如今的700元,中间几乎没有像样的回调,这其中除了资本市场的投资环境有关,更与基金的扎堆抱团有关。

但是,风云君今天要分析的不是茅台,而是另一家千亿市值的上海莱士(002252.SZ)。

近日,上海莱士频受关注,除了令人羡慕的千亿市值,再就是与同方股份的惊天换股案,虽然最终以失败收场,但产业合作不过是面上的由头——背后所谋之局令风云君甚为惊诧。

根据上市公司公告,上海莱士自4月21日起筹划重大事项停牌,停牌原因为控股股东股份变更。市场纷纷猜测上海莱士要卖壳。

但是,风云君转念一想,却也不对:上海莱士并不是破落户,丰乳肥臀业绩优良,不具备壳气质,而且市值过于庞大,恐无人能买下或愿接手这只“鸵鸟”壳——所以,背后应有更大的局。

6月20日,谜底揭开。

上市公司同方股份拟以向上海莱士控股股东科瑞天诚及莱士中国发行股份及支付现金的方式合计购买科瑞天诚、莱士中国持有的上海莱士29.90%的股份。

双方同意,在中国证监会核准本次交易后,科瑞天诚、莱士中国认购同方股份发行的股份,同方股份收购上海莱士的股份。

果然是大手笔:极为罕见的两家主板上市公司进行换股重组。

7月19日,科瑞天诚、莱士中国与同方股份签署了《关于发行股份及支付现金方式购买上海莱士血液制品股份有限公司股权的意向协议》,交易各方达成初步意向。

按照A股传统的重组套路,一般都是上市公司和非上市公司进行换股重组,非上市公司股东实现持有上市公司股票的目标,以伺机套现离场。

而如今,两家已经完全可以流通的上市公司不按套路出牌,进行换股到底有何动机?

根据公开信息,上海莱士的主营业务是血液制品,与同方股份的互联网服务业务差异较大,产业协同效应较差,言之凿凿的大健康产业可行性很低。(你们以为这是搞“壶联网”呢?“壶搞”第二季 | 1亿买壶的中超控股19亿卖壳:上市7年套现30亿,留下36亿应收账款)

结合公开信息,上海莱士的实际控制人为科瑞天诚的资本大佬郑跃文和莱士中国的美籍人士黄凯,而同方股份的实际控制人为教育部。

所以,若论套现动机,则只能是郑跃文和黄凯。

根据公开信息,若方案完成,科瑞天诚和莱士中国将直接持有同方股份的股票,且非大股东。

如此看来,一切看起来就好解释多了。

但人算不如天算,一切自有命数。

9月15日,由于未能获得国有资产管理部门的审批,停牌半年之久上海莱士宣布终止重组。

近年来,同方股份确实涉足大健康产业领域。

2017年4月,同方股份董事会审议通过收购 Vigor Online Offshore Limited 持有的中国医疗网络(HK.383)40亿股股票事项,介入医疗、养老产业运营领域。

在这个前提下,此次拟布局血制品领域倒也解释的过去——但郑跃文老板和黄凯老板为何非要如此大费周折借道同方股份呢?从持有上海莱士的股票换成同方股份的股票有何意义呢?

这事说来话长,咱们从头说起。

上海莱士创立于1988年,创始人为莱士中国的黄凯,黄老板专注血液领域40余年,算得上行业资深人士。2004年,郑跃文入股了上海莱士。

2008年,上海莱士在主板上市。

图自网络

上市前几年,上海莱士股价波澜不惊,但较上市之初也有一倍的涨幅,但上海莱士的志向远不止如此。

2013年初,凭借频繁的资本运作和产品价格上涨,上海莱士的股价便如注入了自己的血液产品一样,拔地而起,从2013年初的40元左右狂奔至2015底的最高点591.61(复权),翻了15倍之多。

从K线走势图来看,还有个很有意思的规律,上海莱士的股价每到年底即徘徊数月,年初便启动,2013年以来几乎没有像样的调整。

众所周知,2015年出现牛市和股灾,我们再来看看2015年的上海莱士。

2015年初还在280元(均为复权价),6月份达到阶段性高点440元,6月底股灾突袭,千股跌停频现,而上海莱士仅仅象征性地假摔了一下,进行了小幅调整,随后竟然在股灾期间(7月中旬)逆势冲到540元。

简直是清新脱俗,傲娇不可一世。

2015年底,上海莱士冲上了巅峰,随后进入长达两年的横盘,成交量萎缩,似已油尽灯枯。但是,郑老板的市值却水涨船高,福布斯排名节节攀升。

那么,面对诱人的千亿大饼,问题来了:机构和大股东如何套现离场,落袋为安呢?

毕竟如此庞大的市值,卖壳肯定是不可能的,二级市场抛售更是绝无可行性,看起来已经形成了困局,庄家也变成了“困庄”。

要解决这个难题,上市公司必须再制造一个股价大涨的由头,然后在上涨中实现多少个小目标,完成韭菜收割的最后一步。

于是,就是我们看到的上海莱士谋划的两上市公司换股的大局,该方案几近解决了所有的问题,但最终被国有资产管理部门所阻。

三、惊艳背后不同于传统套路股,在如此妖艳的股价背后,上海莱士的业绩也有着惊艳的表现!

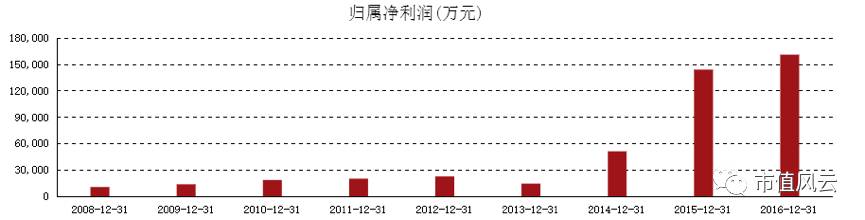

血制品行业属于半垄断行业,在2013年以前,上海莱士每年基本保持一两个亿的利润,也算平稳。

但是近几年随着行业需求的增加,上海莱士迎来行业的春天,2014和2015两个年度净利润增长率均 在200%左右。

2016年度,上市公司净利润更是达到9亿,这在A股绝对算的上绩优股。

行业环境来看,血制品价格持续上涨,需求加大;投资角度来看,上海莱士和其大股东郑跃文也是投资高手,闲置资金投资收益率一直非常高。

近5年,上海莱士净利润平均增长率约为85%,传说中的价值投资第一股茅台的近5年平均增长率约为15%;

从现金流的角度来讲,近5年,上海莱士经营活动产生的现金流量净额合计达20亿。

从经营上讲,上海莱士表现不俗,但是,资本玩家怎么会仅满足经营上的收益?!

用大白话说就是,都已经登陆A股了,谁还踏踏实实做主业?

做主业难道能比做股票嫌得多?吓!

然而,万物使然,花无百日红,人无千日好,否极泰来,盛极必衰。

进入2017年以来,上海莱士业绩出现大幅下滑。

根据公开数据,2017年一季度,上海莱士营收和扣非净利润分别较去年同期下降17.48%和28.85%;2017年半年度,上海莱士营收和扣非净利润分别较去年同期下降16.49%和36.05%。

2017年前三个季度,公司营业收入为14.68亿元,同比下降9.23%。归属于上市公司股东的净利润为9.4亿元,同比下降23.78%,扣非后归母净利润仅为4.9亿元,同比下降24.2%。

面对这种情况,上海莱士要想继续保持目前的股价和市值,似乎已经变得绝无可能。筹划新的足以支撑千亿市值的方案并且掩护出逃已经势在必行。

然而,9月21日,上海莱士复牌当天振幅7.34%,放巨量收红,资金护盘、困庄迹象明显。

内生增长很快即出现瓶颈,外延投资并购总有力竭之时,天道轮回,却也毫无意外。

如果上海莱士遵循公司发展的规律,放正心态,即使利润下滑,股价回归:也算是正常的,谁经营企业能保证企业必须每年都增长?

但是,面对已经成功画出来的千亿大饼,以及触手可及的巨额财富,能够拿起又放下者,绝非常人。

换股重组更像是最后一棒的强心针,这一针打完,就可以见到谁是最后的接棒人。

如今换股失败,面对吹起的千亿市值还在风中飘荡,又该如何收场?

谁会是上海莱士最后的接盘侠?